Финансиската писменост претставува клучна рамка за заштита на младите во моментот кога ќе станат корисници на банкарски услуги.

За жал, сведоци сме какви последици може да настанат како резултат на лоши и непромислени одлуки. Начинот на кој ги задоволуваме потребите и ги остваруваме целите влијае на квалитетот на животот и на финансиската иднина на секого од нас.

Затоа Комерцијална банка во 2019 година го иницираше проектот „Финансиска училница“, која има за цел да им обезбеди на децата знаење за финансиските продукти и нивната практична примена, како и за потенцијалните ризици од нивното користење. Целта е младите да се запознаат со тоа како функционира текот на парите, зошто е важно да имаат сметка во банка, што значи штедењето за нивната финансиска независност, зошто треба да водат грижа за личните финансии и да имаат добар кредитен имиџ, дали кон кредитната картичка треба да се однесуваат како кон обична пластика и какви предности нуди електронското банкарство.

„Финансиската училница“ веќе едуцираше 1.750 ученици во 27 основни и 16 средни училишта, како и стотина студенти од Економскиот факултет при УКИМ во Скопје.

Целта на овој проект, кој е дел од стратегијата за општествена одговорност на Комерцијална банка АД Скопје, е да ја наметне потребата кај младите финансиски да се едуцираат за да си обезбедат побезгрижна иднина и поквалитетен живот. Финансиската благосостојба на секого зависи од него лично, иако многумина не веруваат во тоа. Одговорно се однесуваат финансиски писмените граѓани, кои знаат како да управуваат со сопствените финансии во согласност со личните и семејните интереси.

Што учиме во „Финансиската училница“?

„Финансиска училница“ на Комерцијална банка со 50 ученици од ООУ „11 Октомври“ во Скопје

Продолжуваме активно да придонесуваме за зголемување на финансиската писменост кај младите. Со „Финансиската училница“ и нашата Верверичка оваа недела се дружевме со 50 ученици од ООУ „11 Октомври“ во Скопје.

Со учениците разговаравме за парите, штедењето и важноста на личната финансиска одговорност. „Финансиската училница“ предизвика голем интерес и љубопитност кај учениците, кои поставуваа прашања, разменуваа идеи и покажаа дека светот на финансиите веќе не им е непозната област.

Заедно учевме како паметното управување со пари и навиката за штедење може да им помогнат да изградат стабилна и сигурна финансиска иднина.

Како да ги заштитиш личните финансиски податоци од онлајн измами?

Заштитата на личните финансиски податоци е клучна за избегнување измами и други форми на финансиска злоупотреба на Интернет платформите. Сигурно често вршиш онлајн трансакции, а тоа значи дека треба да бидеш внимателен кога бираш каде и како ќе го извршиш онлајн плаќањето.

За да не бидат злоупотребени твоите лични финансиски податоци, имај ги на ум овие клучни и практични совети.

- Биди внимателен со споделување информации

Никогаш не откривај чувствителни податоци (како број на картичка, ПИН, CVC код или податоци за сметка и кориснички имиња и лозинки за електронска банка) преку телефон, е-пошта или социјални мрежи. Ниедна банка нема да ги побара овие податоци од тебе на ваков начин. Особено избегнувај да објавуваш твои финансиски информации на јавни места, дури и со познати луѓе. Немој да се фалиш со твојата нова платежна картичка на социјални мрежи, колку и да се радуваш на неа.

- Користи силни лозинки

Избери лозинки што се комбинација од букви, бројки и специјални знаци. Немој да користиш едноставни или предвидливи лозинки, како датумот на раѓање, колку и да личи практично тоа.

Исто така, потребно е редовно да ги менуваш лозинките и да користиш уникатна лозинка за секоја сметка. Да, ова е комплицирано за да се запамети, но затоа чувај ги на место кое е достапно само за тебе.

- Твојот дигитален уред секогаш нека биде безбеден

Инсталирај антивирусните софтвери на дигиталниот уред што го користиш и редовно ажурирај ги. Избегнувај да користиш јавни Wi-Fi мрежи за пристап до финансиски информации затоа што не се безбедни.

Задолжително активирај заклучување на твојот уред и, кога можеш, користи двофакторска автентификација за пристап до апликации.

- Проверувај ги трансакциите и состојбата на сметка

Ако мислиш дека е непотребно и ти одзема време да го прочиташ известувањето од банка за извршена трансакција, се лажеш. Редовно прегледувај ги известувањата за трансакциите од твојата сметка и проверувај ја состојбата на сметка за навреме да спречиш сомнителни активности.

Доколку забележиш неовластени трансакции, веднаш контактирај ја банката.

- Внимавај на фишинг напади

Не кликнувај на линкови или прикачени фајлови во сомнителни е-пораки. Осигурај се дека веб-страниците каде внесуваш податоци имаат безбедносен сертификат (провери го “https://” на почетокот од URL-от).

Доколку се држиш до овие безбедносни мерки, значително ќе го намалиш ризикот од злоупотреба на твоите финансиски податоци. Ние се грижиме за безбедноста на твоите финансии, но запомни дека заштитата бара и твој личен ангажман и внимателност.

31 Октомври е Ден на штедењето – како да штедиме во модерни услови?

Меѓународниот ден на штедењето 31 Октомври секоја година е повод да се потсетиме и да гo истакнеме значењето на штедењето како една од најкорисните навики што може да ја има секој човек. И како најголем и највреден подарок што може да си го даде на самиот себе, но и на своите поколенија.

И да не заборавиме, штедењето е навика која треба да се пренесе и во наследство на идните генерации за да им помогнеме да си обезбедат финансиска благосостојба.

Во денешниот свет, учењето како да заштедиме пари е поважно од кога било. Дигиталните апликации и социјалните медиуми влијаат на начинот на кој луѓето, а особено младите, размислуваат за трошењето и може лесно да се занемари важноста на штедењето.

Како да ги научиме децата денеска да разберат дека штедењето е вредно и дека мали промени може да направат голема разлика во постигнувањето на целите?

Штедење во дигитален свет – вообичаено децата штедат со ставање пари во касичка, а возрасните во банка. Со дигиталните алатки и апликации денеска уште полесно може да управувате со парите и да заштедите пари. Некои апликации за штедење се дизајнирани само за деца и тинејџери и го олеснуваат поставувањето цели и следењето на напредокот.

Научете ги децата да ги користат дигиталните алатки за поголема контрола врз личните финансии и за заштеда.

Влијание на социјални медиуми и инфлуенсери – Социјалните медиуми нудат примамливи работи што не секогаш ни требаат. Бројни инфлуенсери или пријатели на социјалните мрежи со своите фотографии може да предизвикаат секого да си го дозволи истото од страв да не пропушти нешто. Тој страв може да го отежне штедењето.

За да заштедите пари, натерајте ги децата почесто да се прашуваат дали тоа што го купуваат навистина им треба.

Моќта на малите заштеди - малите заштеди може да се зголемат со тек на време. Секое откажување од некое мало купување, може многу да помогне за постигнување на целта. Тоа може да биде интересен начин за да се види како малите количини прават голема разлика со текот на времето.

Поттикнете ги децата да си постават мала цел за штедење, да ја запишат и еднаш неделно да проверуваат до каде стигнале.

Фокусирани на целта - во свет исполнет со социјални медиуми и дигитални искушенија, не заборавајте дека штедењето сепак дава финансиска моќ. Штедењето е начин да изберете што е важно и да се држите до тие цели.

Научете ги децата дека може веднаш да започнат со штедење и да изградат паметна навика што ќе им користи цел живот.

Нашата сигурна финансиска иднина можеме да почнеме да ја создаваме веднаш, а останува само да ја избереме опцијата за штедење која најмногу ни одговара. Комерцијална банка има широка понуда за денарско и девизно штедење и секако го има детското штедење „Верверичка“, кое е највредниот подарок за секое дете и инвестиција во неговата иднина.

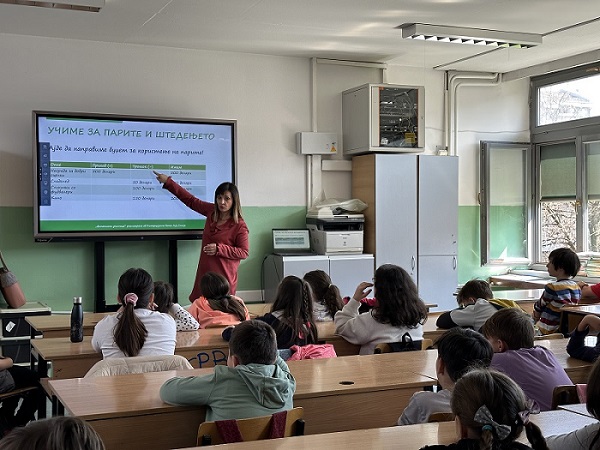

Учиме за штедењето - „Финансиска училница“ на Комерцијална банка за 640 ученици во 12 градови

Овој понеделник (28.10.2024) за триесетина вработени и за „Верверичката“ на Комерцијална банка беше ден за исклучително значајна мисија – финансиска едукација и вредно знаење за 640 ученици во 12 градови низ земјава.

По повод Месецот на штедење, решивме оваа недела да ја започнеме со „Финансиска училница“ и за таа цел посетивме 12 основни и 3 средни училишта во Скопје и во сите градови низ земјава во кои Комерцијална банка има своја филијала.

На наше огромно задоволство, учениците и нивните наставници нѐ пречекаа со радост и со желба да стекнат знаење за финансиите, а особено за штедењето како корисна навика.

Преку сликовита презентација и интересна и динамична комуникација вработените на Комерцијална банка им пренесоа на децата важни и корисни информации за значењето на штедењето како добра навика за цел живот и за финансиска независност, но и вредно знаење за правилно користење на финансиските продукти и избегнување на потенцијалните ризици, како и совети за ефикасна грижа за личните финансии.

Сега „Финансиската училница“ на Комерцијална банка е уште побогата затоа што има не само поголем број ученици туку и уште поголем придонес за зголемување на финансиската писменост кај населението, а особено кај децата кои од мали треба да стекнат здрави и исправни финансиски навики. На тој начин Полесно е заедно да стигнеме до поголема благосостојба и поздрава финансиска иднина.

„Финансиска училница“ на Комерцијална банка за 50 ученици по повод Глобалната недела на парите

„Финансиската училница“ и Верверичката на Комерцијална банка ја започнаа Глобалната недела на парите со посета на учениците од ООУ „Кирил и Методиј“ во Скопје.

Со 50 ученици од петто одделение учевме и разговаравме за парите и за нивната здрава финансиска иднина, што е и мото на Глобалната недела на парите оваа година - „Чувајте ги парите, обезбедете си иднина“.

Прашањата за парите, штедењето и грижата за личните финансии побудија исклучително внимание кај учениците од ООУ „Кирил и Методиј“ затоа што светот на финансиите веќе не е непознат за нив. Токму тоа беше голем поттик за нашата посветеност да им пренесеме корисни и важни совети и информации за значењето на парите во животот на секој човек и за потребата секој да се грижи за својата иднина уште од мали нозе.

„Финансиската училница“ на Комерцијална банка со ова предавање даде уште еден свој придонес за зголемување на финансиската писменост во земјава, особено преку подготвка на децата за безбедни и одговорни лични финансии.

Денови на финансиска писменост: Како безбедно и едноставно да купувате преку Интернет?

Купувањето преку Интернет е практичен и едноставен начин за да стигнете до огромен избор на производи без да трчате по продавници. Но, купувањето онлајн бара многу повеќе од само наоѓање на саканиот производ по добра цена.

За вистинско задоволство и ефикасни онлајн финансиски трансакции ви требаат едноставни, безбедни и современи дигитални платежни апликации.

На што да внимавате кога купувате на Интернет?

Внимавајте каде и како ги користите апликациите за купување преку Интернет со цел вашите трансакции да бидат безбедни и успешно реализирани.

- Заштитете ги вашите уреди

За да бидете безбедни, ажурирајте ги компјутерот или телефонот и секогаш инсталирајте доверлив антивирусен софтвер. Проверете ги и подобрете ги вашите тајни лозинки на социјалните мрежи и на апликациите на кои ви се изложени вашите банкарски и лични податоци. Ве советуваме да избегнувате онлајн купувања ако не сте на доверлива / проверена Wi-Fi мрежа со лозинка.

- Користете само проверени веб-страници за купување

Купувајте само на легитимни онлајн продавници за кои сте сигурни дека не се лажни. На пример, проверете дали во називот на страницата има печатни грешки, затоа што само една печатна грешка може да ве однесе на т.н. „ фишинг (phishing)“ веб страница, која може да ги злоупотреби вашите банкарски и/или лични податоци.

- Внимавајте на “неверојатни понуди“

Ако преку социјалните мрежи забележите оглас кој нуди неверојатно ниски цени или бесплатна понуда, запомнете дека е поверојатно понудата да е премногу добра за да биде вистинита.

- Избегнувајте сомнителни линкови

Измамите често доаѓаат во форма на понуди преку СМС пораки, електронска пошта или преку социјалните мрежи. Пораките содржат линкови преку кои се злоупотребуваат вашите банкарски и лични податоци. Ако добивате е-пораки за онлајн зделки, посетете ги веб-страниците за тие конкретни трговци со впишување на нивните URL-адреси директно во лентата за пребарување на вашиот browser/интернет прелистувач наместо да кликнете на линковите во е-пораките. На овој начин може да проверите дали понудата е автентична и ќе се заштитите од можни злоупотреби.

- Проверете го продавачот и забележувајте „катанче“

Доколку пристапувате на online трговец кој побарува платежни податоци, , oсигурајте се дека интернет-страницата на која ги внесувате податоците од вашата картичка е безбедна - побарајте сликичка од клуч или заклучено катанче на долниот десен дел од екранот и проверете дали интернет-адресата започнува со https:// наместо со http://. Дополнително, истражете повеќе податоци за фирмата сопственик на онлајн продавницата, односно дали има адреса, телефон, позитивни и негативни коментари.

- Прочитајте ги Правилата и условите за користење услуга или производ при давање согласност за плаќање

Ве советуваме да направите проверка за можни дополнителни трошоци или идни несакани периодични наплати од вашата банкарска картичка. Трговците неретко го користат невниманието на потрошувачите преку нудење несакана согласност при плаќањата.

- Зголемете го вниманието при потврдување на плаќање преку 3DES безбедносниот протокол

Ние ви обезбедуваме сигурни плаќања со безбедносниот протокол 3DES, што го имаат сите Mastercard и Visa картички на Комерцијална банка. Голем број домашни и светски интернет продавници (сајтови) се сертифицирани и ја поддржуваат 3DES технологијата. Се препознаваат по тоа што на својата веб-страница ја имаат објавено ознаката Mastercard SecureCode® или Visa Secure, која укажува дека веб-страницата е легална и безбедна за интернет купување.

Но, особено бидете внимателни кога добивате СМС порака со еднократен верификациски код. При тоа:

- Проверете дали називот на трговецот и износот во СМС пораката се совпаѓаат со називот содржан во адресата на страната каде се врши плаќањето (URL) и износот кој е потребно да го платите.

- Ако податоците се идентични, внесете го кодот во прозорецот што се отвора на интернет-страницата и го содржи истото име на трговец како она во СМС пораката,

- Кликнете Испрати и почекајте потврда за (не)успешно реализирана трансакција.

И најважно од сѐ:

- Оставајте што е можно помалку податоци за себе - на ниедна онлајн продавница не ѝ треба вашиот матичен број или датум на раѓање.

- За онлајн плаќање со картичка се доволни само три податоци: број на картичка, датум на истекување и CVV2/CVC2 код (троцифрен број што се наоѓа на задната страна).

- При интернет трансакции, вашиот PIN не е потребен. Тоа е код со кој се потврдуваат плаќањата со физичко присуство на картичката при користење на АТМ или при плаќања на POS терминали на продажни места и кој треба да го знаете само вие и никој друг.

Октомври е месец на штедењето – ајде да научиме како и зошто треба да штедиме

Современиот брз начин на живот и изобилството од производи и услуги што ни се достапни понекогаш нѐ тераат на импулсивна потрошувачка и зголемен консумеризам. Потребата да го имаме тоа што го гледаме (иако не ни е баш потребно) најчесто нѐ води до драстично намалување и недостиг на средства за нашите реални идни потреби.

Како да ги избегнеме овие ситуации? Со стекнување навика за штедење и рационално трошење.

За да научиме како да штедиме прво мора да научиме како да трошиме. За да стекнеме побрзо навика за штедење, треба да имаме рационален пристап кон трошењето на нашите средства. Пред да одлучиме дали ќе потрошиме одредена сума за некој производ или услуга, корисно е да си ги поставиме следните прашања:

- Дали ова ми е навистина потребно?

- Дали ќе го користам долгорочно и каков бенефит ќе имам од истото?

- Дали вреди за цената?

- Дали ова е само привремена желба?

Доколку овие прашања нѐ замислат, значи дека треба да размислиме дали е подобро овие пари да ги заштедите, па да ги орочиме во банка или да ги инвестираме во некој друг финансиски облик.

Зошто штедењето треба да стане стил на живот?

Паметните финансиски одлуки што се носат во сегашноста, всушност ни обезбедуваат стабилна финансиска иднина.

Придобивки од штедење во банка:

- Вложените пари се чуваат на безбедно место - државата ги гарантира штедните влогови до 30.000 евра,

- Си обезбедуваме финансиска независност,

- Во случај на непредвидени животни ситуации, имаме финансии што ни даваат сигурност,

- Не мора да се задолжуваме за секој поголем трошок,

- Не паѓаме во искушение да ги потрошиме заштедените пари,

- И, најважно од сѐ, на заштедата добиваме и принос, односно камата.

Отворање штеден депозит и опции за штедење

Постапката за отворање депозит е многу едноставна - потребна е само лична карта или пасош. По отворањето штедна книшка, се избира начинот на штедење. Штедењето во банка може да биде во денари или во девизи, по видување или орочено, со фиксна или со променлива каматна стапка.

Комерцијална банка ги нуди следниве опции за штедење:

- Штедење по видување - штедниот влог е најфлексибилен, односно може да се врши исплата и уплата во секое време со што имате постојан пристап до парите.

- Стандардно орочено штедење - штедниот влог е орочен на одреден временски период, кој може да биде 1, 3, 6, 12, 24 месеци или повеќе, при што зависно од периодот на орочување се зголемува и каматната стапка. И овде постои флексибилност на уплатите и исплатите, а таа зависи од конректниот вид орочување. Каматата се пресметува и се исплаќа на крајот од рокот на орочување.

- Рентно орочено штедење - штедниот влог е врзан за одреден временски период на орочување, а зависно од тоа се зголемува и каматната стапка. Kаматата се пресметува и исплаќа секој месец на датумот на орочувањето и веднаш се става на располагање на платежна сметка или на депозит по видување.

- Стимулативно штедење - за орочен износ над 1 милион денари или над 50.000 евра, постојат т.н. стимулативни каматни стапки, чија висина зависи од големината на влогот и рокот на орочување. Корисно е да се знае дека стимулативните каматни стапки важат и за Семејното штедење, со кое членови на потесното семејство користат привилегии на повисока каматна стапка од редовната доколку депозитите на одделните членови на потесното семејство станат „семеен депозит“.

- Детско штедење „Верверичка“ - не постои повредна работа што може да им ја подариме на децата од образованието. Учејќи ги на штедење им овозможуваме да стекнат непроценливи навики за одговорен однос кон парите и им подаруваме вистинска инвестиција за иднината.

Нашата сигурна финансиска иднина можеме да почнеме да ја создаваме веднаш, а останува само да ја избереме опцијата за штедење која најмногу ни одговара и да одлучиме штедењето да стане стил на живеење.

„Финансиска училница“ на Комерцијална банка за 150 ученици по повод Глобалната недела на парите

„Финансиската училница“ на Комерцијална банка ја одбележа Глобалната недела на парите со едукативни предавања во две основни училишта, на кои 150 ученици стекнаа корисно и важно знаење за парите и штедењето и нивното значење за здрава финансиска иднина на секого.

Четвртооделенците од ООУ „Кочо Рацин“ и ООУ „Јохан Хајнрих Песталоци“ од Скопје со големо внимание, со многу мудри мисли и безброј прашања овозможија „Финансиската училница“ да има навистина успешни предавања. Нашата цел беше да го збогатиме знаењето на децата за улогата на парите во животот на секој човек, да им укажеме дека треба одговорно да се однесуваат кон парите како средство за задоволување на нивните желби и потреби и да ги советуваме да размислуваат на штедењето како на добра навика за да си обезбедат безгрижна финансиска состојба во иднина.

Глобалната недела на парите оваа година беше под мотото „Планирајте си ги парите, засадете ја иднината“. Препознавајќи ја тежината на оваа порака и суштинското значење на создавањето добри навики од мали нозе, „Финансиската училница“ на Комерцијална банка го искористи овој повод повторно да даде свој придонес за зголемување на финансиската писменост во земјава.

Целта на „Финансиската училница“ е да ги подготви децата за влез во финансискиот свет и за одговорни лични финансии.

Електронската идентификација значи лесен и безбеден онлајн пристап до банкарски производи од кое било место

Односот помеѓу банката и секој клиент се базира на доверба, задоволство, ефикасност и безбедност. Со експлозивниот раст на дигиталното банкарство, очекувањата на клиентите се зголемуваат, а стандардите на банките се зајакнуваат и осовременуваат во интерес на задоволување на новите потреби на клиентите, при што сигурноста е секогаш највисок приоритет.

Електронската идентификација е нова и модерна услуга која ги носи предностите на целосно дигиталното банкарство. Преку услугата електронска идентификација банката ги интегрира ефикасноста и безбедноста при онлајн користење на нејзините производи и услуги.

Што е електронска идентификација? Со електронска идентификација клиентот го докажува својот идентитет во банката без посета на шалтер, во движење, од канцеларија или од дома во кој било период од денот. Банката мора со сигурност да го потврди идентитетот на клиентот што врши одредена трансакција со цел да обезбеди безбедност и сигурност на деловните процеси и на личните податоци и трансакции на клиентот. При електронска идентификација, потврдата на идентитетот на корисникот се прави преку проверка на повеќе бази на податоци и со користење силни механизми за автентификација.

Како функционира електронската идентификација? Електронската идентификација има за цел да му обезбеди на корисникот брз и безбеден пристап до неговите финансиски информации и до производите и услугите на банката од далечина. Достапна е преку мобилнатa апликација OneID, а клиентот се идентификува биометриски преку отисок на прст, приказ на лице, зеница, гласовна порака и сл., односно преку негов уникатен идентитет.

За да ја користи услугата електронска идентификација клиентот мора да има:

- Мобилен уред кој поддржува биометриска автентификација,

- Валидна адреса на е-пошта (e-mail),

- Мобилен телефонски број (само македонски мобилни броеви),

- Валидна лична карта или пасош.

Кои се предностите и бенефитите од електронска идентификација? Преку онлајн пристап до производите и услугите на банката клиентите штедат драгоцено време, а и пари. Електронската идентификација ја активираат еднаш, а ја користат секогаш кога треба да се идентификуваат од кое било место и во кое било време. Со личната електронска идентификација, покрај тоа што го докажувате вашиот идентитет од далечина, исто така може и електронски да потпишувате документи со својот електронски потпис.

Максимално корисничко задоволство ви обезбедува банката со тоа што ви овозможува практична примена на оваа услуга во повеќето од вашите секојдневни финансиски трансакции – ажурирање лични податоци, отворање платежна сметка, активирање мобилно и електронско банкарство, аплицирање за кредитни производи...

Електронската идентификација е дигитално решение кое дефинитивно помага за зацврстување на безбедноста и на корисноста на финансиските производи и услуги и кое дефинитивно треба да се искористи за да се уживаат бенефитите на дигиталното банкарство.

„Финансиската училница“ ги одбележува Деновите на финансиска писменост

Ноември е месец на Финансиска писменост, која, пак, секогаш е основа за подобрување на управувањето со вашите лични финансии и, воопшто, за носење подобри финансиски одлуки.

„Финансиската училница“ на Комерцијална банка и по овој повод го збогатува вашето знаење и ви помага полесно, поодговорно и поефикасно да ги користите банкарските производи и услуги.

Оваа Финансиска училница ја посветуваме на Дигиталните банкарски производи и услуги, кои ви штедат време и пари.

Интернет и мобилното банкарство стекнаа популарност за време на Covid-пандемијата, но всушност Covid-кризата придонесе дигиталното банкарство од новина да стане потреба.

Еве ги главните причини за тоа:

- Имате безбеден пристап до вашата сметка во секое време, а тоа ви заштедува многу време.

- Имате контрола врз вашите пари на лесен и безбеден начин, што ви овозможува да знаете колку трошите и колку штедите.

- Штедите пари затоа што за трансакции преку Интернет банка и мБанка на Комерцијална банка надоместоците се пониски и до 60 % во однос на надоместоците на шалтер.

- Се грижите за безбедноста на финансиските информации, затоа што најголем дел од банките користат енкрипција која ги штити вашата приватност, финансиски информации и идентитет.

Со вашите смартфони и компјутери располагате 24/7, а тоа значи дека 24/7 имате пристап и до вашата банка. Искористете ја оваа можност за подобро да менаџирате со вашите финансии.